„Common Equity Tier 1“-Kapitalpuffer sind nahe an einem Allzeithoch. Die Qualität der Vermögenswerte (gemessen am Prozentsatz der notleidenden Kredite) ist sehr robust. Und die Liquidität in den Bilanzen ist außerordentlich hoch, was auf eine Kombination aus noch nie dagewesenem Zugang zu Zentralbankmitteln (insbesondere in Europa), enormen Zuflüssen von Kundeneinlagen und gedämpftem Kreditwachstum zurückzuführen ist.

Die Kreditratings der Banken haben wieder das Vor-COVID-19-Niveau erreicht, und es besteht die Möglichkeit einer weiteren Aufwertung. Wir gehen davon aus, dass die Banken einen Teil ihres Kapitals an die Aktionäre zurückgeben werden, was die Stärke der Bilanzen verringern wird. Dennoch glauben wir an eine weiterhin üppige Kapitaldecke.

Staatliche Interventionen waren sehr hilfreich

Massive Hilfsprogramme und Konjunkturpakete haben in vielen Fällen das Schlimmste verhindert, was die Auswirkungen von COVID-19 auf Unternehmen und Privatpersonen betrifft. Das wiederum hat den Druck auf die Banken in der gesamten entwickelten Welt verringert.

Vor diesem Hintergrund erscheinen die hohen Rückstellungen für COVID-19-bedingte Schäden, die die Banken im Jahr 2020 gebildet haben, jetzt als übermäßig vorsichtig, und einige wurden bereits zurückgenommen. Die Banken scheinen für einen möglichen Anstieg der Kreditverluste in den Jahren 2022 und 2023 vollständig vorgesorgt zu haben. Und wenn überhaupt, dann dürften sie in der zweiten Hälfte dieses Jahres noch Spielraum haben, um weitere Rückstellungen aufzulösen, da die bisherigen wirtschaftlichen Annahmen weiter nach oben korrigiert werden.

Anleihengläubiger sind Nutznießer – aber sie stehen auch einigen Bedrohungen gegenüber

Obwohl die Profitabilität des Aktienkapitals nach wie vor gedämpft ist, dürfte der Übergang zu einem Umfeld steigender Zinsen die Gewinne der Banken beflügeln. Für die Anleihengläubiger der Banken ist die Profitabilität jedoch nicht so wichtig. Ihre Hauptsorge gilt der Stärke der Eigenkapitalpuffer, die sie vor Kapitalverlusten schützen. Und der derzeit sehr gesunde Zustand der Bankbilanzen kommt den risikoreichsten Anleihen – nachrangigen Krediten einschließlich bedingter Pflichtwandelanleihen wie AT1-Wertpapieren (Additional Tier 1) – am meisten zugute.

Außerdem sind Altlasten wie die Rechtsstreitigkeiten aus der Zeit der Finanzkrise weitgehend geklärt. Glaubwürdigere aufsichtsrechtliche Stresstests (die jetzt auch Klimarisiken einschließen) geben mehr Sicherheit als vor der Finanzkrise, und eine stärkere regulatorische Unterstützung für Fusionen und Übernahmen (vor allem in Europa) dürfte zu stärkeren Banken und besser geschützten Anleihengläubigern führen.

Außerdem werden die Geschäftsmodelle der Banken immer stärker diversifiziert, wobei der Schwerpunkt stärker auf gebührengenerierenden Aktivitäten liegt. Und der weltweite Übergang zu umweltfreundlicheren Geschäftsmodellen dürfte mehr Möglichkeiten für eine profitable Kreditvergabe schaffen.

Aber auch die Bankanleihengläubiger sehen sich einigen neuen Bedrohungen gegenüber. Die Banken werden nun versuchen, das, was sie als überschüssiges Kapital betrachten, in Form von Dividenden und Rückkäufen an die Aktionäre zurückzugeben, wobei die US-Banken wahrscheinlich am aggressivsten vorgehen werden. Obwohl wir davon ausgehen, dass sich die CET1-Puffer etwas abschwächen werden, glauben wir, dass die Aufsichtsbehörden die Banken davon abhalten werden, sie zu sehr an die Mindestanforderungen anzunähern.

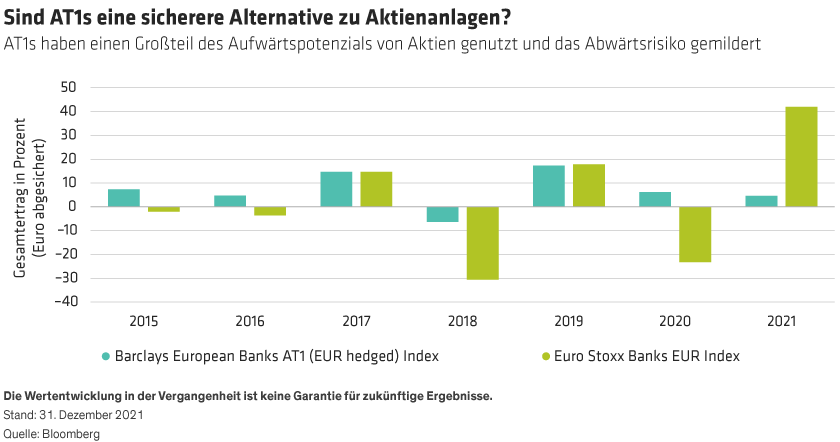

Allerdings könnte sich die nächste Krise als schwieriger erweisen: Die Regierungen haben während der Pandemie außerordentliche Unterstützung gewährt, werden aber in Zukunft wahrscheinlich nicht in der Lage sein, auf Notfälle so großzügig zu reagieren. Außerdem können technologische Fortschritte zwar die Profitabilität steigern, aber auch neue Wettbewerber hervorbringen. Und schließlich bleibt die Möglichkeit eines größeren Cyberunfalls eine ernsthafte und nicht quantifizierbare Bedrohung (Abbildung).