Nachdem Aktien mit hohen Dividenden 2020 am breiter gefassten Aktienmarkt stark underperformt haben, gibt es seit wenigen Wochen Anzeichen für einen Aufschwung. Es ist gut möglich, dass sich diese Dynamik fortsetzt. Die gekürzten oder ausgesetzten Dividenden normalisieren sich im Moment wieder, und das immer noch bestehende Niedrigzinsumfeld sowie die jüngste Verengung der Kredit-Spreads setzen für die Anleger Anreize, sich wieder Dividende zahlenden Unternehmen zuzuwenden.

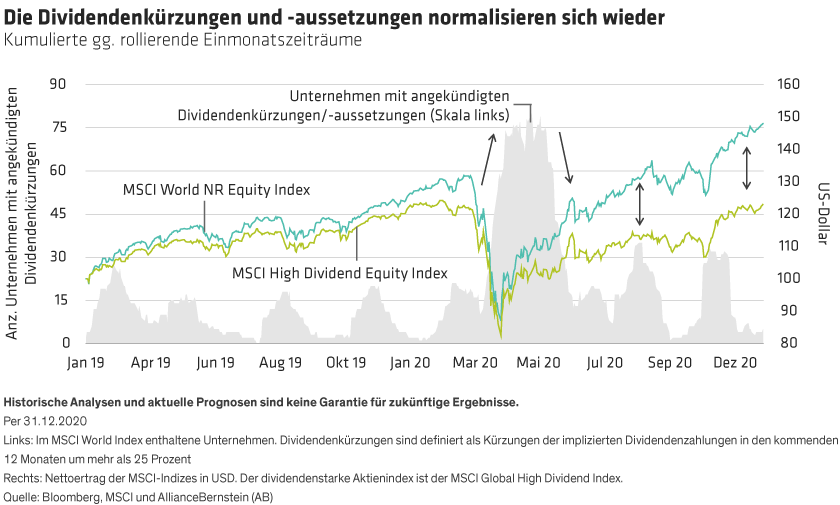

Dass einige wenige Unternehmen ihre Dividende kürzen oder aussetzen, ist normal. Doch von März bis April letzten Jahres entwickelten sich diese Ausnahmen zur Regel, denn um ihre Bilanzen zu schützen, waren viele Unternehmen durch COVID-19 dazu gezwungen, ihre Kapitalausschüttungen zu senken oder auszusetzen. Im zweiten Halbjahr 2020 ließ bei den Dividendenkürzungen und -aussetzungen das Tempo nach, und derzeit kehrt man zu typischeren Dividendenmustern zurück (Skala links in der Anzeige). Die besseren globalen Wirtschaftsaussichten für 2021 und die starken Gewinnwachstumsprognosen der Unternehmen dürften diese Entwicklung stützen. Die Ertragsverteilung 2020 – oder „Performancelücke“ – zwischen dividendenstarken Aktien und dem breiter gefassten Aktienmarkt war aber dennoch die breiteste seit 20 Jahren (Skala rechts in der Anzeige).

Die dividendenstarken Unternehmen hinkten 2020 stark hinterher

2020 lagen die dividendenstarken Aktien um 16 Prozent hinter dem breiter gefassten Aktienmarkt und um mehr als 30 Prozent hinter den Wachstumsaktien hinterher. In den Vorjahren war der Unterschied zwischen den Erträgen der globalen und der dividendenstarken Aktien deutlich geringer ausgefallen. Während sich der MSCI World Index 2020 zu ungeahnten Höhen aufschwang, erholt sich der MSCI High Dividend Equity Index erst seit Kurzem von seinem Drawdown im März 2020.

Interessanterweise kam es zu dieser schlechteren Performance der dividendenstarken Unternehmen in einem Umfeld fallender Anleiherenditen. Dass Dividenden ausschüttende Aktien in einem Umfeld, im dem die Anleger typischerweise nach attraktiven Einkommensquellen suchen würden, so schlecht abschneiden, ist ungewöhnlich.

Dividendenstarke Unternehmen derzeit auf ähnlichem Renditeniveau wie Hochzinsanleihen

Auch im Vergleich zu Hochzinsanleihen schneiden dividendenstarke Unternehmen gut ab. In den letzten 10 Jahren lagen die Renditen der hochverzinslichen Anleihen im Durchschnitt um etwa 240 Basispunkte (bp) über den Aktien von dividendenstarken Unternehmen (gemessen anhand des Bloomberg Barclays Global High Yield Index und des MSCI Global High Dividend Index). Zu Beginn der COVID-Krise steig diese Renditedifferenz auf 570 bp.

Aber seitdem haben Kredite einen starken Aufschwung erlebt. Da sich die Kredit-Spreads der Hochzinsanleihen jetzt verengt haben, bieten die dividendenstarken Unternehmen nun eine ähnliche Ausschüttung wie Hochzinsanleihen. Derzeit weist die Renditedifferenzen zwischen hochverzinslichen Aktien und hochverzinslichen Aneihen den niedrigsten Stand seit zehn Jahren auf.

Per Ende Januar 2021 hatte sich die Renditedifferenz um etwa 50 bp verringert: Dividendenstarke Unternehmen boten 3,7 Prozent Rendite, Hochzinsanleihen 4,2 Prozent (Indexrenditen des MSCI Global High Dividend Index und des Bloomberg Barclays Global High Yield Index). In Anbetracht der Tatsache, dass hohe Dividenden zahlende Unternehmen in der Regel hochwertig sind und wesentlich stärkere Fundamentaldaten aufweisen als Hochzinsemittenten, ist dies sehr ungewöhnlich.

Ungewöhnliche Bedingungen sprechen für einen Multi-Asset-Ansatz

Die von der Norm abweichende Performance von Unternehmen mit hohen Dividendenausschüttungen ist Teil eines größeren Ganzen. Als Folge der COVID-19-Krise waren die Ertragsunterschiede so extrem wie seit Jahrzehnten nicht mehr. Die globale wirtschaftliche Lage, die Anlageklassen und die Erholungsgeschwindigkeit fielen in den verschiedenen Branchen ganz unterschiedlich aus, woraus sich Chancen in Anlageklassen und Segmenten ergaben, die bisher hinter dem breiteren Markt hinterherhinken. In diesem Umfeld denken wir, dass die Anleger mit einem uneingeschränkten Multi-Asset-Ansatz Bewertungsanomalien erkennen und von der schrittweisen Normalisierung der Weltwirtschaft profitieren können. Dividendenstarke Aktien könnten zu den Nutznießern zählen.