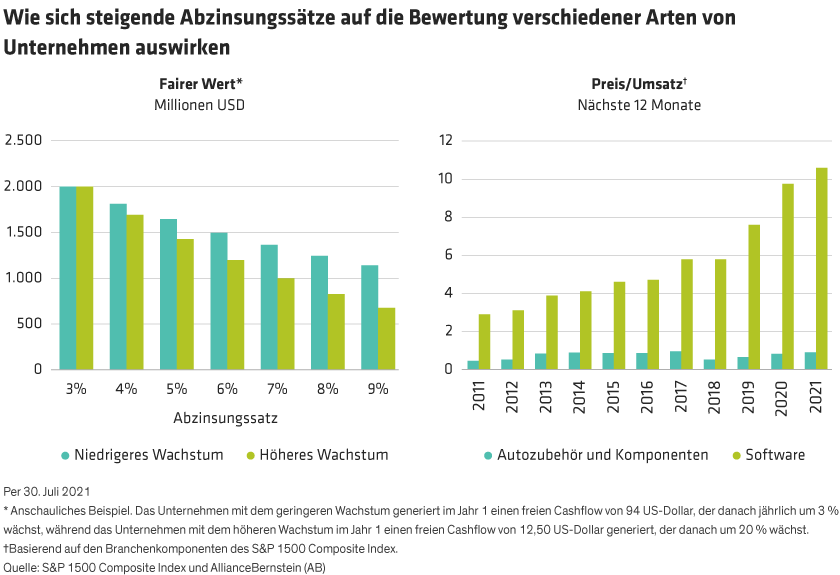

Solche Divergenzen sind auch in ganzen Branchen oder Subsektoren zu beobachten. So ist beispielsweise das Kurs-Umsatz-Verhältnis – die Marktkapitalisierung eines Unternehmens geteilt durch seinen Umsatz – bei Softwareunternehmen stark angestiegen, da die Abzinsungssätze gesunken sind. Im Gegensatz dazu hat es sich für den Automobilzulieferer-Sektor kaum verändert oder „erhöht“ (Abbildung rechts). Das zeigt, dass der relative Abzinsungssatz für Software stärker gesunken ist als für Autoteile, aber wenn die Zinsen steigen, wird sich dieser Vorteil unserer Meinung nach umkehren.

Das gilt insbesondere für Wachstumsunternehmen in der Frühphase, bei denen den Aktionären kurz- bis mittelfristig weniger (wenn überhaupt) freier Cashflow zur Verfügung steht. Solche Unternehmen weisen ähnliche Merkmale auf wie Anleihen mit längerer Laufzeit (mit einer Fälligkeit von 10 Jahren oder mehr), da ihre gewichteten Cashflows erst in ferner Zukunft anfallen, als bei Unternehmen, die heute profitabler sind. Diese Unternehmen und Anlagen mit langer Laufzeit im Allgemeinen haben im Vergleich zu reiferen Unternehmen viele Jahre lang von sinkenden Zinsen profitiert. Wichtig ist, dass die relativen Vorteile in dem Maße zugenommen haben, in dem die Zinsen gesunken sind. Wenn die Zinsen von 5 % auf 4 % fallen, sind die Vorteile für Anlagen mit langer Laufzeit mathematisch gesehen größer als bei einem Rückgang der Zinssätze von 10 % auf 9 %.

Zinsen definieren das Umfeld, aber Qualität sollte die Auswahl bestimmen

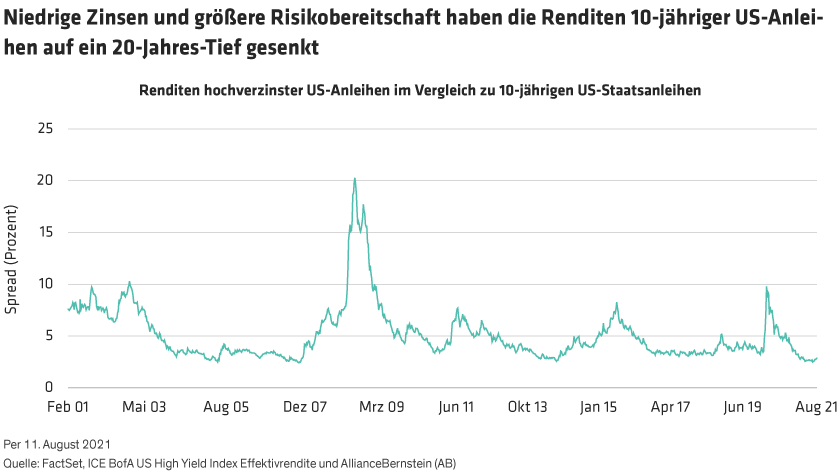

Wir leben und investieren in einem Umfeld, das anscheinend stärker von Umwälzungen und Wettbewerb geprägt ist als je zuvor, während der Inflationsdruck ebenfalls zunimmt. Das lässt sich sehr deutlich am US-Immobilienmarkt und bei langlebigen Gütern beobachten. In Verbindung mit langfristigen risikofreien Zinsen, die heute bei 1 % liegen, und engen Risikospreads ist es unwahrscheinlich, dass die Abzinsungssätze noch viel weiter fallen werden. Für wachstumsstarke Aktien mit begrenzter aktueller Profitabilität stellt der Wegfall des zinsbedingten Rückenwinds wohl eher einen relativen Gegenwind dar.

Wenn die Zinsen nur moderat ansteigen, werden sowohl Qualitäts- als auch Substanzwerte, die weniger auf den in der Zukunft generierten Cashflow angewiesen sind, relativ gesehen profitieren. Ironischerweise könnten sich steigende Zinsen kaum auf ein Unternehmen auswirken, das bereits eine begrenzte Lebensdauer einpreist, wie etwa ein Öl- und Gasproduzent.

Verlässliche Profitabilität ist wichtig

Niemand weiß, wohin sich die Zinsen entwickeln werden. Aber während die Volkswirtschaften von der Erholungs- in die Expansionsphase übergehen, ist es besonders wichtig, sich auf beständige, hochprofitable Geschäftsmodelle zu fokussieren.

Wir glauben, dass profitabilitätsbezogene Kennzahlen wie Vermögens- oder Kapitalrendite besonders aussagekräftig für die Qualität von Geschäftsmodellen sind, wenn die Zinsen steigen (und damit die Kapitalkosten und die Abzinsungssätze, die zur Bewertung künftiger Cashflows verwendet werden, erhöhen).

Angesichts der anhaltenden Konjunkturerholung und der damit einhergehenden höheren Bewertung der Märkte müssen sich die Anleger auf Unternehmen mit robusten Geschäftsmodellen konzentrieren, die auch nach einer Pandemie solide Erträge liefern können. Und wenn die Qualität im Mittelpunkt der Fundamentalanalyse steht, können Anleger Portfolios zusammenstellen, die das Potenzial haben, über wechselnde Wirtschaftszyklen hinweg eine beständigere Performance zu erzielen.