Inflation und Zinsen bestimmen Aktienertragsmuster

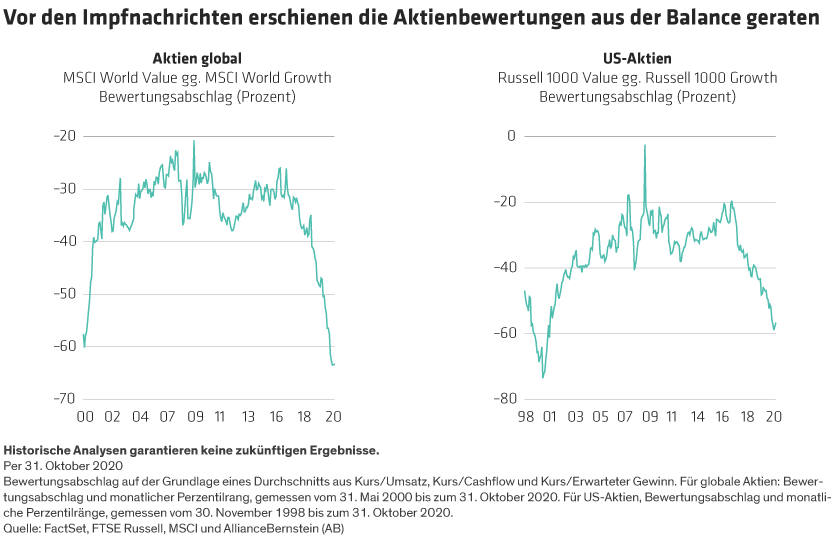

Sollte man nun Wachstumsaktien verkaufen und Substanztitel kaufen? Wenn sich das globale Wachstum beschleunigt, glauben wir, dass viele billigere, zyklischere Unternehmen – die typischerweise eher von Value-Portfolios gehalten werden – im Jahr 2021 wahrscheinlich ein höheres Gewinnwachstum verzeichnen werden. Und wenn Wachstum im Überfluss vorhanden ist, sind die Anleger möglicherweise weniger bereit, eine Prämie für wachstumsstärkere Aktien zu zahlen, wie etwa jene, die sich 2020 während der Pandemie gut entwickelt haben.

Bei einer konjunkturellen Erholung könnte auch die Inflation steigen, was Aufwärtsdruck auf die Zinsen ausüben würde. Das wiederum kommt in der Regel Value-Aktien zugute und wirkt sich hemmend auf Growth-Titel aus, bei denen ein größerer Anteil des Unternehmenswerts aus Cashflows stammt, die viele Jahre in der Zukunft liegen. Die Volkswirte von AllianceBernstein (AB) gehen davon aus, dass die Rendite des 10-jährigen US-Treasuries von heute weniger als 0,90 % leicht ansteigen wird. Nach einem Jahrzehnt ultraniedriger Zinsen sollten Anleger jedoch vorsichtig sein, wenn es darum geht, eine Strategie auf der Grundlage einer dauerhaften Veränderung des Zinsniveaus aufzubauen.

Zeit für eine Allokationsüberprüfung

Unabhängig davon, ob das Value-Comeback von Dauer sein wird, haben die jüngsten Ertragsmuster möglicherweise dazu beigetragen, ein Ungleichgewicht in Ihrer Allokation aufzudecken. Die meisten Anleger kennen die Vorteile von Diversifikation und Neugewichtung, aber es kann schwierig sein, die Theorie nach einer längeren Periode einseitiger Performance in die Tat umzusetzen.

Die jüngste Marktwende sollte Anleger unserer Meinung nach dazu veranlassen, ihre Aktienallokation genau unter die Lupe zu nehmen. Fragen Sie, welche Risiken Ihre derzeitige Positionierung mit sich bringen könnte. Halten Sie genügend Vermögenswerte, die sich bei einer sich beschleunigenden wirtschaftlichen Erholung oder bei beginnenden Zinserhöhungen gut entwickeln sollten? Sind Ihre geografischen Engagements ausreichend diversifiziert? Ist Ihr Aktienengagement in Wachstumsaktien zu stark auf ambitioniert bewertete Riesentitel konzentriert oder auf eine breitere Palette von Unternehmen mit ausgeprägten Wachstumstreibern verteilt?

Die Antwort auf diese Fragen hängt natürlich von der Risikobereitschaft und den finanziellen Zielen jedes Anlegers ab. Doch wenn sich der Stilwind so dramatisch ändert wie in diesem Monat, wäre es nachlässig nicht zu prüfen, ob die Segel richtig gesetzt sind, damit weitere potenzielle Veränderungen keine Seenot auslösen.