Staatsanleihen sind seit Langem die wichtigste defensive Anlageklasse für Multi-Asset-Portfolios. Doch sollten Anleger unter den heutigen außergewöhnlichen Marktbedingungen nicht stärker von anderen defensiven Optionen Gebrauch machen?

Multi-Asset-Anleger hatten schon immer Zugang zu einem vollständigen Instrumentarium von Anlagestrategien, um das Abwärtsrisiko zu verringern. In den letzten vier Jahrzehnten reichte es jedoch aus, sich auf Industrieländer-Staatsanleihen zu fokussieren, die sich als idealer Portfoliodiversifizierer erwiesen und gleichzeitig zuverlässigen Schutz, tiefe Liquidität und bedeutendes Einkommen boten. Selbst in den letzten zehn Jahren, in denen die Renditen niedrig waren, waren die defensiven Eigenschaften von Staatsanleihen beeindruckend. Für Anleger, die in mehrere Anlageklassen investieren, war die Verwendung von Staatsanleihen wie der Kauf einer Versicherung für das Portfolio, für das jedoch eine Prämie gezahlt wurde.

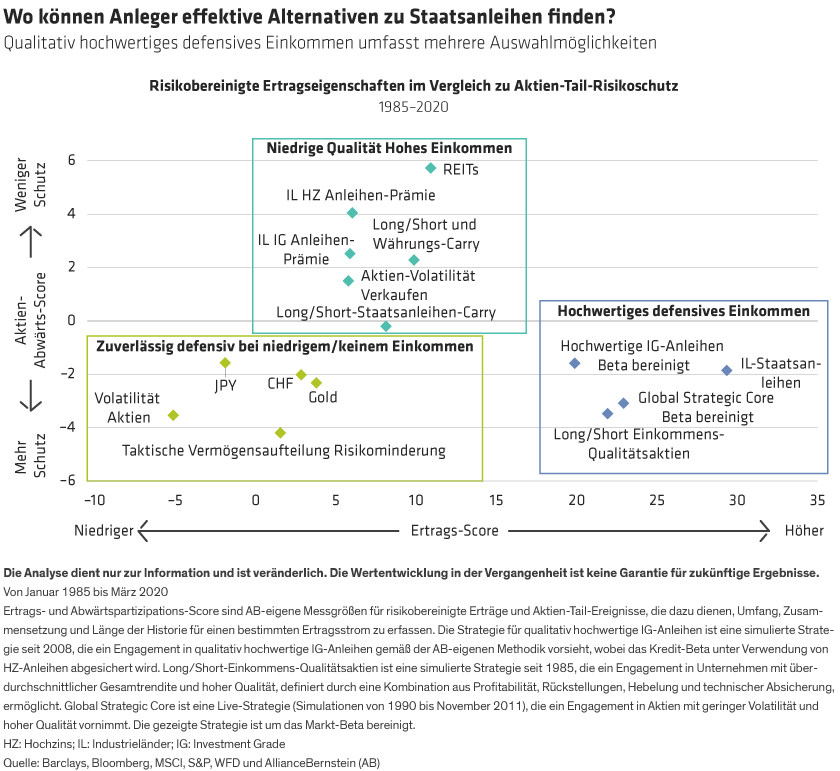

Für die Zukunft ist es jedoch unwahrscheinlich, dass Staatsanleihen diese Rolle in gleichem Maß ausfüllen können. Multi-Asset-Anleger werden ihr defensives Instrumentarium wahrscheinlich flexibler und umfassender nutzen müssen als in der Vergangenheit.

Staatsanleihenerträge könnten in einer geldpolitisch eingeschränkten Zeit geringer ausfallen

Mehrere Faktoren haben die Attraktivität von Staatsanleihen geschmälert und könnten ihre defensiven Eigenschaften in Zukunft abschwächen.

Erstens haben rekordtiefe oder negative Renditen ein begrenztes Einkommenspotenzial. Staatsanleihen mit längeren Laufzeiten können nicht viel zur Lösung dieses Problems beitragen, da die Renditekurven nicht mehr zuverlässig steil sind. Wenn die Verschuldung der Industrieländer zunimmt, könnten sie zunehmend auf Strategien zur Kontrolle der Renditekurven zurückgreifen, um ihre Kreditkosten einzudämmen. Die Effizienz von Roll-down-Strategien wird daher unserer Ansicht nach wahrscheinlich stärker eingeschränkt sein.

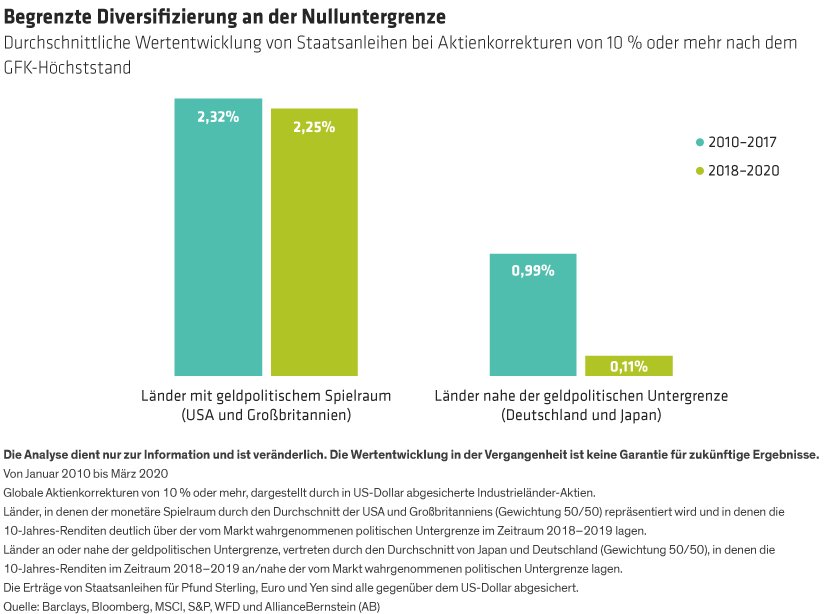

Da die Renditen bereits auf einem so niedrigen Niveau liegen und die politischen Entscheidungsträger in ihrer Fähigkeit, die Zinsen weiter zu senken, eingeschränkt sind, glauben wir, dass Staatsanleihen nicht so stark schützen werden, wenn die Aktienmärkte sich schwertun. Auch wenn sie bei der Diversifizierung eines Multi-Asset-Portfolios noch hilfreich sein können, könnte ihre Verlustschutzwirkung bei Marktrückschlägen bescheidener ausfallen.

Tatsächlich findet diese Verschiebung bereits statt (Abbildung, unten). Staatsanleihen mit Renditen nahe null und/oder von Emittenten, die politischen Beschränkungen unterliegen, boten während der COVID-19-Baisse nicht so viele Diversifizierungsvorteile wie in den vergangenen Jahren.