-

Le opinioni espresse nel presente documento non costituiscono ricerca, consulenza di investimento o raccomandazioni di acquisto o di vendita, e non rappresentano necessariamente le opinioni di tutti i team di gestione di AB; tali opinioni sono soggette a revisione nel corso del tempo.

Tre strategie per affrontare la turbolenza nei mercati obbligazionari

13 aprile 2021

4 min read

-

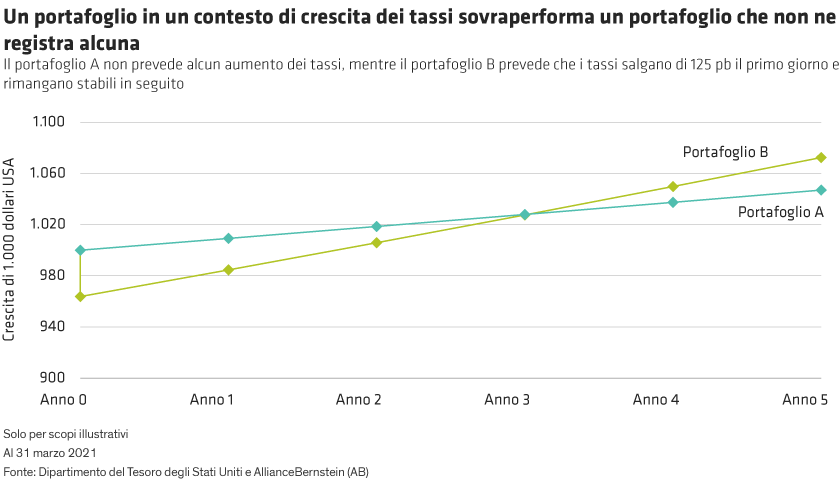

Ridurre la duration, ma non troppo.

In un contesto di aumento dei tassi, chi non può assumersi un rischio eccessivo deve limitare, anche se non eliminare, la duration, ovvero la sensibilità ai cambiamenti dei tassi di interesse.

Riducendo la duration è possibile mitigare la volatilità e le perdite quando i tassi di interesse aumentano. Una moderata riduzione della duration può inoltre rappresentare un’efficace copertura contro il rischio di inflazione.

Meglio, però, non optare per la liquidità o ridurre drasticamente l’esposizione alla duration, per due motivi. In primo luogo, questa strategia potrebbe allontanare gli investitori sia dalle obbligazioni che generano reddito sia dall’inflazione. In secondo luogo, i titoli di Stato che offrono duration servono a compensare le perdite legate al credito e alle azioni, anche quando i rendimenti obbligazionari sono bassi o negativi.

In altre parole, se gli asset più dinamici sono la locomotiva che genera rendimenti elevati, la duration è il binario che mantiene il treno in linea. Togliendo il binario si rischia di far deragliare il portafoglio (inutile anche cercare di prevedere gli aumenti di rendimento, dal momento che non ci riescono nemmeno i gestori obbligazionari più esperti).

L’ondata di vendite dettata l’anno scorso dal coronavirus evidenzia il ruolo dei titoli di Stato nell’allocazione. Questi titoli sono stati infatti una delle poche asset class a compensare la volatilità del mercato azionario quando le azioni sono crollate nel febbraio-marzo 2020 e, di nuovo, durante la battuta di arresto di settembre.

Quando le azioni USA sono crollate nel 2020, la correlazione tra i Treasury USA e l’S&P 500 (cfr. grafico in basso a sinistra) è rimasta inferiore al –0,4. In Europa, i rendimenti dei Bund tedeschi decennali erano già in territorio negativo quando i mercati azionari sono crollati a marzo e settembre, ma le correlazioni tra i Bund e l’indice MSCI Europe (cfr. grafico in basso a destra) sono diventate ancora più negative durante tali ondate di vendite, crollando a circa il –0,5. In altre parole, i titoli di Stato sono diventati più difensivi quando ce n’era più bisogno.

-

Bilanciare i rischi opposti.

Mentre la duration protegge dalle perdite legate al credito, una corretta allocazione a diverse fonti di credito permette agli investitori di partecipare al rialzo durante i rally degli asset più dinamici. È per questo che la maggior parte degli investitori farebbe bene a detenere sia asset che offrono rendimento sia asset che mitigano il rischio.

Tra le strategie attive più efficaci, infatti, ci sono quelle che combinano i titoli di Stato e altri asset sensibili ai tassi di interesse con asset creditizi orientati alla crescita in un’unica strategia gestita in modo dinamico.

Questo approccio può aiutare gli asset manager a gestire l’interazione tra il rischio di tasso d’interesse e il rischio di credito e a prendere decisioni migliori su come procedere in un dato momento. La capacità di ribilanciare gli asset con correlazione negativa contribuisce a generare reddito e rendimento limitando la portata dei ribassi. -

Orientarsi verso il credito.

In questa fase della ripresa, riteniamo che gli investitori debbano orientarsi verso il credito. Gli asset più dinamici come l’high yield corporate tendono a sovraperformare durante gli aumenti dei tassi, in particolare quando si prevede un rialzo dell’inflazione. Questo perché tali condizioni vanno tipicamente di pari passo con una solida crescita economica che sostiene il credito. Ed è esattamente il contesto attuale.

Gli investitori che temono l’aumento dell’inflazione possono prendere in considerazione esplicite strategie di protezione dall’inflazione, anche se, per creare un portafoglio adatto a qualsiasi congiuntura, non esistono solo le obbligazioni indicizzate all’inflazione.

Grazie a interessanti rendimenti relativi e basse correlazioni con i titoli di Stato, sono molti i settori del credito che ricoprirono un ruolo difensivo in un contesto di aumento dell’inflazione e dei tassi. La chiave è la diversificazione, ossia cercare profili di rischio/rendimento interessanti in settori e regioni con diversi regimi di inflazione e tassi d’interesse, nonché la selettività poiché i fondamentali contano.

In un mondo con oltre 17.000 miliardi di dollari di debito a rendimento negativo, alcune sacche del mercato globale del credito corporate si distinguono in quanto gruppo ragguardevole di asset con livelli di rendimento appetibili. I fondamentali sono ampiamente favorevoli, le società hanno approfittato dei tassi bassi per rafforzare i cuscinetti di liquidità e le condizioni di domanda e offerta sono estremamente vantaggiose.

I finanziari dovrebbero beneficiare della ripresa economica e dell’aumento dei tassi. Con l’aumento dei tassi d’interesse si rafforzano anche i margini bancari, migliorando il profilo creditizio delle banche. In Europa, ad esempio, i rendimenti delle obbligazioni Additional Tier 1 subordinate delle banche europee superano quelli di altri emittenti high yield europei e statunitensi, mentre i loro bilanci sono stati rafforzati dal miglioramento degli indici di capitale e liquidità.

Per un solido rialzo dei rendimenti rispetto alle obbligazioni corporate investment grade, gli investitori obbligazionari possono rivolgersi agli asset cartolarizzati USA, i cui flussi di cassa sottostanti provengono da fonti diverse rispetto al credito corporate. Riteniamo particolarmente interessanti i titoli credit risk–transfer (CRT), ovvero obbligazioni garantite da mutui ipotecari residenziali emesse dalla agenzie statunitensi di emanazione governativa. I CRT godono di solidi fondamentali grazie alla domanda resiliente del mercato immobiliare statunitense. In virtù dei loro tassi variabili, i CRT offrono protezione contro l’aumento dei tassi e una solida difesa contro l’inflazione.

Anche il debito dei mercati emergenti dovrebbe beneficiare della debolezza del dollaro USA, dei continui stimoli fiscali, delle valutazioni interessanti e della robusta domanda di reddito da parte degli investitori in un contesto di bassi rendimenti.

Che cos’hanno in comune questi diversi settori? Dovrebbero tutti beneficiare della distribuzione dei vaccini, della riapertura delle economie e del rimbalzo della crescita, inducendo una contrazione degli spread creditizi.